宏观经济:下行压力犹存 向好趋势不改

发布日期:2018-11-01 11:06:15 信息来源:中国政府网

10月份,制造业和非制造业PMI双双回落,但仍在荣枯线之上——

宏观经济:下行压力犹存 向好趋势不改

受“十一”长假、外部环境复杂多变等因素影响,制造业供需虽然出现了一些波动,但仍位于扩张区间,总体继续保持增长。非制造业商务活动指数虽然有所放缓,亦仍处高位。尽管制造业和非制造业PMI双双回落,但企业对于未来的生产经营预期基本稳定,宏观经济具备实现平稳健康运行条件

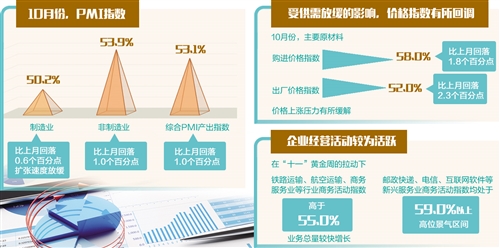

10月31日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数(PMI)。10月份,制造业PMI为50.2%,比上月回落0.6个百分点,扩张速度放缓;非制造业PMI为53.9%,比上月回落1.0个百分点。综合PMI产出指数为53.1%,比上月回落1.0个百分点。综合来看,我国企业生产经营活动延续扩张态势,但增速有所放缓。

专家表示,受“十一”长假、外部环境复杂多变等因素影响,制造业供需虽然出现了一些波动,但仍位于扩张区间,总体继续保持增长。非制造业商务活动指数虽然有所放缓,但仍处高位。总的来看,尽管制造业和非制造业PMI双双回落,但企业对于未来的生产经营预期基本稳定,宏观经济具备实现平稳健康运行条件。

制造业PMI扩张放缓

10月份,制造业PMI创下自今年3月份以来的新低,但仍比受春节假日因素影响的2月份高0.1个百分点,且连续27个月位于50%以上。

此外,10月份在调查的21个行业中,13个行业的PMI位于扩张区间,其中农副食品加工、食品及酒饮料精制茶、纺织服装服饰、医药等制造业PMI均位于53.0%以上较高运行水平,增速较快;纺织业和汽车制造业等行业PMI位于收缩区间,同比、环比均有所回落,这表明制造业的基本面表现平稳。

在构成制造业PMI的13个分项指数中,除生产经营活动预期指数与上月持平,其余12个指数与上月相比均有所下降。其中,生产量指数、新订单指数、新出口订单指数、购进价格指数和出厂价格指数降幅超过1个百分点,其他指数降幅均在1个百分点以内。

值得注意的是,制造业生产指数为52.0%,比上月回落1.0个百分点。新订单指数为50.8%,比上月回落1.2个百分点,反映外部需求变化的新出口订单指数为46.9%,低于上月1.1个百分点,表明制造业供需稳中有缓。

此外,受供需放缓影响,价格指数有所回调。10月份,主要原材料购进价格指数和出厂价格指数为58.0%和52.0%,分别比上月回落1.8个和2.3个百分点,价格上涨压力有所缓解。

“不过,调查结果也反映出,主要原材料购进价格指数和出厂价格指数差值扩大到6.0个百分点,表明制造业原材料采购价格涨幅继续超过产品出厂价格,影响了部分企业的效益增长。”国家统计局服务业调查中心高级统计师赵庆河说。

可喜的是,10月份高新技术产业PMI为51.6%,高于制造业整体水平1.4个百分点;前10月均值水平高于制造业整体2.3个百分点,表明高新技术产业发展势头良好,国内传统动能向新动能转变的进程不断加快。

非制造业PMI高位波动

10月份,非制造业商务活动指数为53.9%,创下自2017年9月份以来的新低,但仍处于较高运行水平,表明非制造业继续保持扩张态势,步伐有所放缓。

中国物流信息中心专家武威表示,当前非制造业市场经营保持较快增长,需求保持扩张,仍具备持续较快发展的基础。

在构成非制造业PMI各单项指数中,存货和业务活动预期指数环比有所上升,升幅分别为0.3个和0.5个百分点;在手订单指数环比没有变化;新订单、新出口订单、投入品价格、销售价格、从业人员和供应商配送时间指数环比有所下降,降幅在0.1个至2.0个百分点之间。

从服务业看,10月份服务业商务活动指数为52.1%,比上月回落1.3个百分点,服务业总体扩张速度放缓。

赵庆河表示,在“十一”黄金周的拉动下,铁路运输、航空运输、商务服务业等行业商务活动指数高于55.0%,业务总量较快增长;邮政快递、电信、互联网软件等新兴服务业商务活动指数均处于59.0%以上高位景气区间,企业经营活动较为活跃。

受制造业产需回调影响,生产性服务业商务活动指数低于上月5.1个百分点,为50.5%。此外,证券、房地产等行业商务活动指数位于收缩区间,特别是证券业为春节月度外的年内低点。

从建筑业看,10月份建筑业商务活动指数为63.9%,高于上月和上年同期0.5个和5.4个百分点,继续保持高位运行走势。武威认为,10月份建筑业商务活动指数和新订单指数均实现连续两个月环比上升,建筑业供需持续向好,特别是需求持续改善,意味着短期内基建投资需求趋稳的可能性在加大。

10月份,非制造业企业投入品价格指数结束连续三个月回升走势,本月降至54.9%,环比下降0.7个百分点。同时,销售价格指数虽有回落,但降幅较小,环比下降0.3个百分点,连续两个月稳定在51%以上。投入品价格指数与销售价格指数的差距为3.7个百分点,较上月下降0.4个百分点。两者差距缩小,有利于缓解企业成本压力。

企业对未来保持乐观

10月份,综合PMI产出指数为53.1%,比上月回落1.0个百分点,表明我国企业生产经营活动延续扩张态势,但增速有所放缓。其中,构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为52.0%和53.9%,环比均有所回落。

尽管制造业和非制造业PMI双双回落,但企业对于未来三个月生产经营预期基本稳定。

从制造业看,10月份,生产经营活动预期指数为56.4%,与上月持平。在调查的21个行业大类中,除纺织业外,均高于临界点。

“继9月份以后,10月份PMI指数继续明显回落,表明短期经济下行压力仍然较大。”国务院发展研究中心研究员张立群表示,值得注意的是,中国经济基本面已经明显改善,稳增长、稳预期的政策力度较大,短期因素导致的经济下行不会持续,经济形势在今年末到明年初会开始好转。

“目前,我国经济正处在结构调整加快、供给侧结构性改革深化阶段,且国际环境日趋复杂,我国经济仍保持稳步增长态势。”中国物流信息中心专家文韬表示,针对经济运行稳中有变的特点,上半年中央及时提出了“六稳”要求,制定了一系列政策措施,发挥了重要的积极作用。目前,稳就业、稳增长、稳预期政策力度进一步加大,着力优化营商环境,支持民营企业发展、深化国企改革,提高微观经济活力,预计后期经济运行逐渐回归平稳,全年GDP增长6.5%左右具备条件。

从非制造业看,在调查的20个服务行业中,除证券业外,其他行业的业务活动预期指数均位于景气区间,其中航空运输、邮政快递、住宿、银行、保险等行业业务活动预期指数环比均有所提升,且位于65.0%以上,企业对近期市场发展预期持乐观态度。建筑业新订单指数和业务活动预期指数为56.2%和66.0%,分别比上月上升0.5个和0.9个百分点,建筑业市场需求稳定增长,企业信心较强。

“随着减税降费、鼓励消费、稳定市场预期等相关政策效果逐步释放,非制造业企业对于四季度经济形势预期依然保持乐观。”武威表示,建筑业的变化意味着四季度基础建设投资趋稳可能性在加大;随着节日消费的来临、个税政策红利的释放及鼓励消费相关措施的逐步出台,与消费相关服务业有望继续助力四季度经济平稳运行。因此,非制造业整体稳定较快发展的趋势没有改变。